8月29日涨停分析:远程股份——四年涅槃:从ST危机到高增长蜕变

买股票就是买公司的未来,解读上市公司,分析投资价值(股万0.85,ichuang001)

今天我们来看远程股份,从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

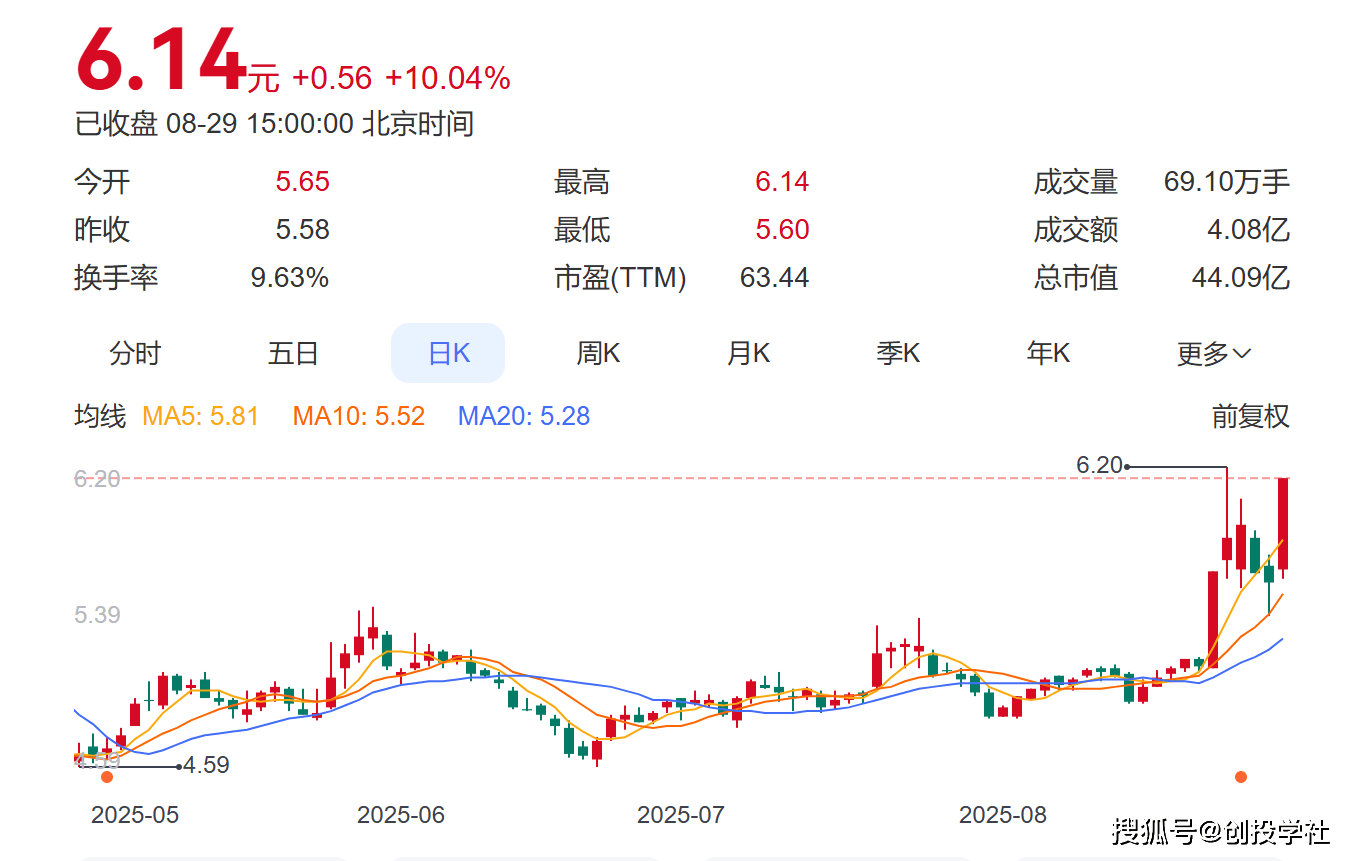

一场历时四年的国资纾困战役,让远程股份(002692)从ST危机中涅槃重生,如今以连续涨停态势重返资本市场舞台中央。

远程电缆股份有限公司所处行业为电线电缆行业,是国内电缆领域的重要生产企业之一。

公司主要从事电线、电缆产品的研发、生产与经营,核心产品为500kV及以下电压等级电力电缆、特种电缆、裸导线、电气装备用电线电缆四大类。

这些产品广泛应用于国家电网、核电站、智能装备、轨道交通、石油化工、数字通信、新能源、城市管廊等重大项目中。

远程股份在技术研发方面具有显著优势,公司是“国家专精特新小巨人企业”、“国家级5G工厂”、“国家高新技术企业”。

拥有多个在行业内部具有竞争优势的产品品种:核电站用电缆获得国家核安全局颁发的《民用核安全电气设备设计/制造许可证》;110kV、220kV等高压交联聚乙烯绝缘电力电缆广泛应用于电力系统。

公司于2012年8月在深交所挂牌上市,上市初期经营状况良好。然而在2016年11月,通过受让创始股东持有的股份,夏建统成为公司实际控制人后,公司治理出现了严重问题。

2016年12月,夏建军当选为公司董事长、法人代表,二人利用实际控制人、董事长或法人的地位,在未经上市公司内部审议或审批的情况下,隐瞒远程股份实施了违规担保等违法违规行为。

随着夏建统及其关联方资金链断裂带来的一系列影响,远程股份主要银行账户被冻结、资金被扣划,进而受到深交所处罚。2019年6月初,公司被“戴帽”变为“ST远程”。

2019年,在无锡市政府、宜兴市政府的协调下,江苏资产通过参与司法拍卖、二级市场收购等方式陆续购买远程股份的股权,并于2020年初实控远程股份。

江苏资产为无锡市国联发展(集团)有限公司旗下,隶属无锡市国资委。国资介入后,迅速推动董事会、监事会改组,选聘新一届高管团队,健全公司治理体系。

2023年11月7日,公司成功撤销其他风险警示,证券简称由“ST远程”变更为“远程股份”,标志着公司全面重回正轨。

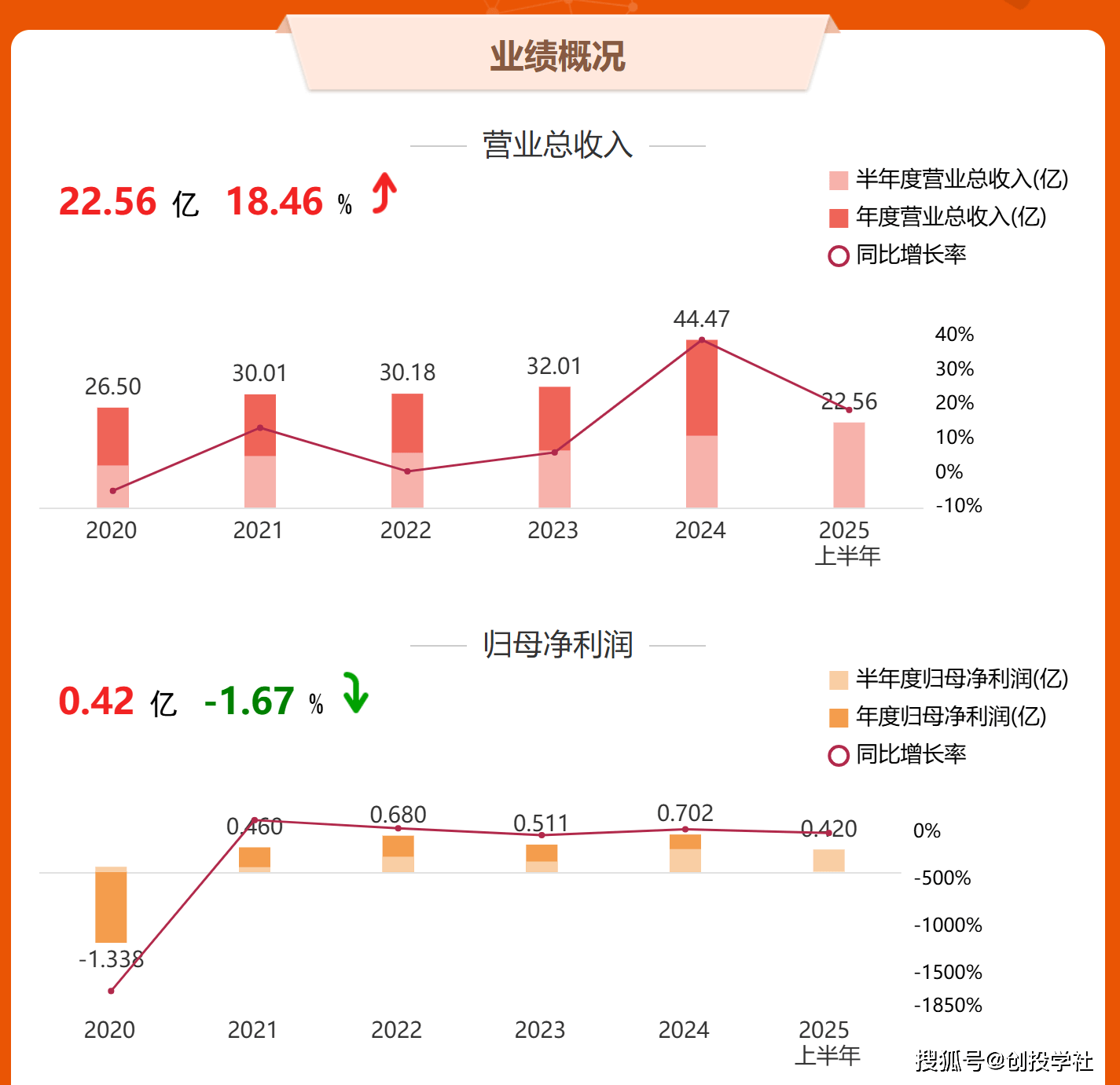

2022年至2024年,公司总资产从24.55亿元增长至31.60亿元,年均复合增长率达13.4%。营业收入从2022年的30.18亿元猛增至2024年的44.47亿元,两年增幅高达47.3%,显示出主营业务强劲的恢复性增长。

盈利能力方面,公司2022年归属于上市公司股东的净利润为6795.70万元,2023年下跌至5112.47万元,2024年大幅提升至7021.34万元,同比增幅37.34%。

更值得关注的是,2024年扣非净利润同比增幅高达93.46%,表明公司主营业务盈利质量得到实质性改善。

2025年第一季度,公司继续保持增长态势,营业收入为8.30亿元,同比增长2.45%;归属于上市公司股东的净利润2164.52万元,同比增长31.14%。

2025年上半年,公司实现营业收入22.56亿元,同比增长18.46%,但归母净利润4195.66万元,同比微降1.67%。这表明公司在市场拓展过程中可能暂时遇到了成本压力,但营收规模持续扩大依然彰显了市场竞争力的提升。

基本面上,公司2025年上半年营收同比增长18.46%,主营业务电线%,华北地区收入大幅增长82.54%,显示公司在区域市场拓展上取得显著成效。

战略布局方面,公司拟出资5000万元参股江苏新纪元半导体,布局功率半导体IDM业务,切入芯片赛道,为公司打开了新的成长空间。

国企改革概念也是重要推动因素。公司最终控制人为无锡市人民政府国有资产监督管理委员会,在当前国企改革深化的大背景下,公司治理改善预期强烈。

资金流向与技术面同样支持股价上涨。若当日资金呈现净流入状态,表明有资金看好公司未来发展而积极买入。技术面上,若MACD指标形成金叉或股价突破关键压力位等,也会吸引技术派投资者跟进,推动股价涨停。

此外,当前电网建设、核电以及海洋工程等领域发展态势良好,对电线电缆的需求持续增加。公司作为服务这些领域的专业企业,直接受益于行业发展趋势。

从曾经的主要银行账户被冻结、资金被扣划,到如今营收连续增长、股价强势涨停,远程股份的涅槃之路展示了国有资本在纾困优质企业方面的关键作用。

公司近期研发费用同比增长38.19%至4215万元,投资4.5亿元建设智能电网用中高压特种电缆项目,这些布局为其在未来市场竞争中占据了有利位置。

远程股份的发展历程印证了一个道理:只要基本盘稳固,即使经历短暂风雨,也能在国资赋能和自身努力下,重现辉煌。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!返回搜狐,查看更多